Pensioensparen : 980 of 1.260 euro ? De visie van Omega Financial Advice

Vele Belgen houden aan hun trip naar de website van MyPension een serieuze kater over. Velen moeten even slikken wanneer ze het geschat wettelijk pensioen aanschouwen. Ook al waarschuwen alle media al sinds jaar en dag voor de karige eerste pijler ; de eigen cijfers, zwart op wit, zijn heel confronterend.

Pensioenminster Bacquelaine heeft het dan ook bij het rechte eind wanneer hij stelt dat we nu zelf maar initiatief moeten nemen ; hieraan zelf iets moeten gaan doen, door ons onder meer bij de 2,5 miljoen Belgen te scharen die aan pensioensparen doen. En de regering doet inspanningen om ons over de streep te trekken.

In het zomerakkoord van 2017 werd een ‘nieuw pensioensparen’ gelanceerd. Naast het vroegere kader, gelanceerd in 1987 – maximale jaarlijkse storting van 980 euro met een ‘flat’ belastingvoordeel van 30% – is er sinds vorig jaar ook een tweede kader getekend. In dit tweede kader bedraagt voor kalenderjaar 2019 de maximale storting 1.260 euro maar wordt het fiscale voordeel beperkt tot 25%, ook al ‘flat’.

Het grotere absolute fiscaal voordeel – 315 euro tegenover 294 euro – doet de keuze overhellen naar het nieuwe systeem. Maar is dit ook de correcte keuze ?

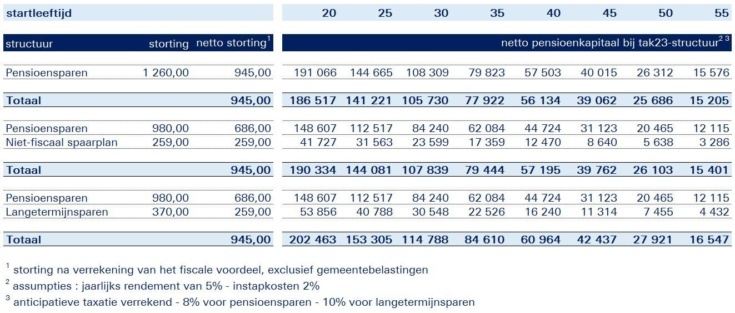

Beschouwen we eerst het netto rendement dat we op onze spaarinspanning in het fiscaal vehikel pensioensparen genieten.

Dit netto rendement wordt niet alleen bepaald door het fiscaal voordeel, maar ook door de anticipatieve taxatie die sinds enige jaren is teruggebracht naar 8% en het rendement van de structuur ; tak21, tak23 of bancair fonds. In de veronderstelling dat we deze laatste factor buiten beschouwing laten en de vergelijking maken op basis van eenzelfde structuur – tak23 – is er een duidelijk verschil vast te stellen in de performantie en dit in het voordeel van de oude structuur. Op vlak van netto jaarlijks rendement dient het ‘nieuwe pensioensparen’ dus de duimen te leggen tegen het ‘oude pensioensparen’.

Is dat ook het geval wanneer we naar absolute cijfers inzake kapitaalsopbouw gaan kijken ?

Beschouwen we de netto kost van het nieuwe pensioensparen, de eigenlijke storting na het fiscaal voordeel of dus 945 euro ; 1.260 euro verminderd met de fiscale bonus van 25%.

Bij keuze voor het ‘oude pensioensparen’ rest een ‘netto budget’ van 259 euro zijnde 945 euro min 686 euro. (980 euro min 30% belastingvoordeel)

Dit netto budget kan, voor zover nog ruimte, gebruikt worden voor het langetermijnsparen ; indien alle korven reeds gevuld kan dit in een spaarplan van de 4de pijler aangewend worden.

Onderstaande tabel maakt duidelijk dat de combinatie van ‘oud pensioensparen’ met het langetermijn-sparen, bij keuze voor eenzelfde structuur – hier een tak23 – tot betere resultaten leidt dan het ‘nieuwe pensioensparen’.

Tevens kan afgeleid worden dat wanneer alle fiscale mogelijkheden zijn uitgeput, mogelijks door kapitaalsaflossingen en intresten van een hypothecair krediet, het ‘nieuwe pensioensparen’ beter scoort dan het ‘oude pensioensparen’ gekoppeld aan een niet-fiscaal spaarplan ook al blijven de verschillen in dat geval eerder beperkt.

Een oud spreekwoord stelt dat haast en spoed zelden goed is. Ook in deze materie is dit aan de orde, dat maken bovenstaande cijfers wel duidelijk …. De ene situatie is de andere niet …

Integer advies van experten in deze materie is, once again, ook hier op zijn plaats.

Omega Financial Advice staat garant voor integer advies :

Vooraleer de uitgebreide mogelijkheden van het pensioensparen van de derde pijler te benutten is het raadzaam andere fiscale stimuli die de wetgever in het kader van de pensioenopbouw heeft voorzien ten volle te genieten.

Gepubliceerd door Jean-Marie Bostyn