De budgettaire kostprijs van deze tariefverlaging zou volgens de Vlaamse Minister van Begroting kunnen gecompenseerd worden door een toename van het aantal testamentaire verkrijgingen tussen broers, zussen, neven, nichten, …

Dit scenario lijkt ons echter weinig waarschijnlijk. Een nalatenschap die toekomt aan erfgenamen in de zijlijn, wordt namelijk vaak belast aan de hoogste tarieven van de erfbelasting aangezien er geen opsplitsing gemaakt wordt tussen onroerende en roerende goederen ; dit in tegenstelling tot erfenissen in de rechte lijn en tussen partners. Het hoogste tarief van 65% mag dan wel vervangen zijn door het tarief van 55%, wanneer u weet dat op een schenking van roerende goederen aan erfgenamen in de zijlijn een schenkbelasting van 7% verschuldigd is, zal een successieplanning nog steeds aangewezen zijn !

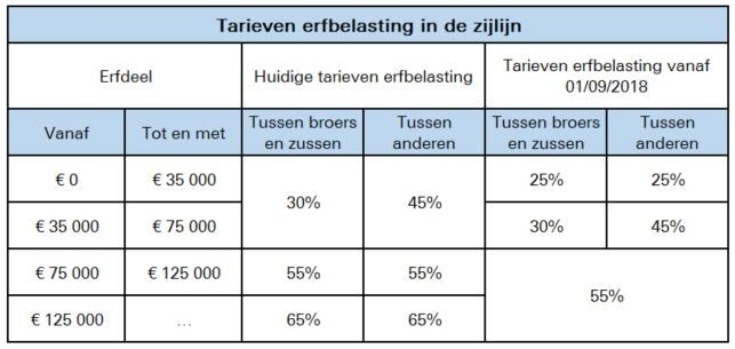

Hieronder vindt u de tarieven die van toepassing zullen zijn op overlijdens vanaf 01 september 2018.

.

Gepubliceerd door Jean-Marie Bostyn