Er is de voorbije weken al heel wat inkt gevloeid over de afschaffing van de Vlaamse woonbonus. In de meeste gevallen werd bekeken en toegelicht hoe men alsnog in zeven haasten van de voordelen van de woonbonus kan genieten. Veel minder werden de schijnwerpers gericht op de mogelijkheden die men vanaf volgend jaar nog heeft om op fiscaal interessante manier het eigen vastgoed te verwerven of zijn die er niet meer ?

Er is de voorbije weken al heel wat inkt gevloeid over de afschaffing van de Vlaamse woonbonus. In de meeste gevallen werd bekeken en toegelicht hoe men alsnog in zeven haasten van de voordelen van de woonbonus kan genieten. Veel minder werden de schijnwerpers gericht op de mogelijkheden die men vanaf volgend jaar nog heeft om op fiscaal interessante manier het eigen vastgoed te verwerven of zijn die er niet meer ?

Vaarwel Vlaamse woonbonus

Met de woonbonus creëerde de Vlaamse regering een fiscale stimulans tot het verwerven van een woning. Wie een hypothecaire lening afsluit voor de aankoop van de eigen woning, de woning die men zelf betrekt, geniet een belastingvermindering gedurende de volledige looptijd van het krediet. De eerste 10 jaar kan men zelfs een verhoging van de belastingvermindering krijgen.

Dit verhaal neemt eind dit jaar een einde. Wie vanaf 2020 een hypothecair krediet voor de eigen woning onderschrijft geniet noch op de intresten, noch op de kapitaalsaflossingen een fiscaal voordeel. Het traditionele woonkrediet zal van zijn aantrekkelijkheid gaan verliezen.

Bulletkrediet ook fiscaal interessant voor eigen woning

Niet zelden wordt voor de verwerving van een tweede of volgende vastgoed gekozen voor een financiering van het type “bullet”, Daar waar men bij een traditioneel woonkrediet maandelijks zowel intrest als een deel van het ontleend kapitaal betaalt, wordt bij een bulletkrediet – ook wel eens aflossingsvrij krediet genoemd – het ontleend kapitaal in één keer op de einddatum van het krediet terugbetaald.

Men betaalt enkel intresten en draagt er zorg voor dat men op het einde van de lening over het kapitaal beschikt om het ontleend bedrag te vereffenen. Het ‘samenstellen’ van dit kapitaal – reconstitutie met een moeilijk woord – kan onder meer door middel van een belegging, maar ook met spaarplannen ; spaarplannen waar al dan niet fiscaal voordeel is aan gekoppeld.

En in dit laatste schuilt een mogelijkheid om alsnog de eigen woning met fiscaal voordeel te gaan verwerven.

Een voorbeeld….

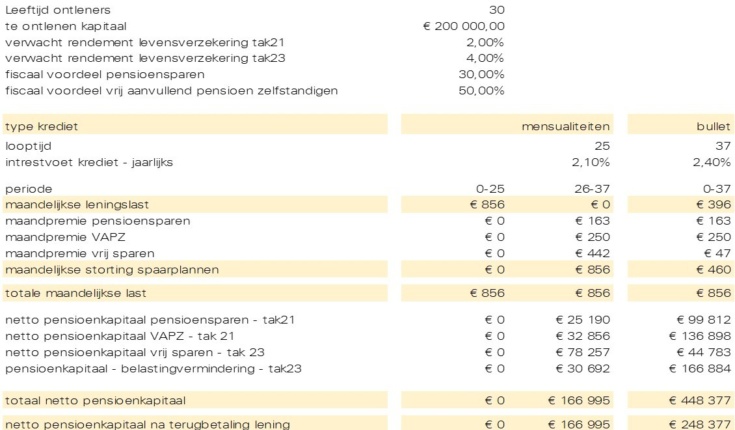

Nemen we het voorbeeld van een echtpaar, jonge zelfstandigen, leeftijd 30 jaar. Voor de aankoop van hun droomwoning – in 2020 – wensen zij te beschikken over een krediet van 200.000 euro. Een traditioneel woonkrediet op 25 jaar met een jaarlijkse intrest van 2,10% betekent voor hen een maandelijkse leningskost van 856 euro. Het fiscaal voordeel hierop is nihil, weggegomd door de Vlaamse regering.

Na afloop van het krediet kan het vrijgekomen budget van 856 euro gespendeerd worden aan het sparen voor het pensioen, tot 67 jaar, en waarbij vanzelfsprekend eerst de fiscale korven worden gevuld.

Opteert men voor een bulletkrediet, wordt men met een iets hogere intrestvoet geconfronteerd. Bij een jaarlijkse intrestvoet van 2,40% is de maandelijkse leninglast, louter intresten, 396 euro.

Uitgaand van eenzelfde maandelijkse budget, 856 euro, kan het saldo, 460 euro, dan aangewend worden om aan pensioensparen en vrij aanvullend pensioen voor zelfstandigen, kortweg VAPZ, te doen en hiermee het ontleend bedrag op te bouwen. Het krediet wordt er dan wel één met een looptijd tot de pensioenleeftijd, op vandaag nog steeds 65 jaar, maar voor wie in 1964 of later is geboren wordt dit 67 jaar.

Beide vormen van sparen, zowel pensioensparen als VAPZ, worden door de federale regering ondersteund en genieten een voordeel van 30% (pensioensparen) tot meer dan 50% (VAPZ).

Zoals uit bovenstaande tabel is af te leiden, is ‘ons’ echtpaar voor de aankoop van de eigen woning en bij eenzelfde maandelijkse budget beter af met een bulletkrediet, wedersamengesteld met het federaal gestimuleerde pensioensparen en VAPZ.

Maatwerk

Iedere situatie is echter anders en de wedersamenstelling van het krediet kan ook met andere tweede-pijler-overeenkomsten, groepsverzekering, IPT, …. We bekijken daarom graag samen met u welke voor u de meest aangewezen piste is.

Gepubliceerd door Jean-Marie Bostyn