Individuele Pensioen Toezeggingen en de 80%-regel.

Samen met de publicatie van de Wet op de Aanvullende Pensioenen werd begin 2004 de Individuele Pensioen Toezegging boven de doopvont gehouden.

De IPT-verzekering luidde het einde in van de tot dan populaire bedrijfsleidersverzekering en de groepsverzekering van de zelfstandige zaakvoerder. Nog voor de komst van de IPT werden deze veelvuldig onderschreven om op fiscaal vriendelijke wijze via de vennootschap pensioenvermogen voor de bedrijfsleider op te bouwen.

Ook op in IPT gestorte bijdragen genieten bedrijven belastingvoordelen maar dit niet onbeperkt. Net zoals het wettelijk pensioen door twee belangrijke factoren wordt gestuurd – de bezoldiging, het loon en de carrière, de loopbaan – bepalen ook diezelfde twee factoren in sterke mate hoeveel jaarlijks in de tweede pijler mag gespaard worden.

De 80%-regel.

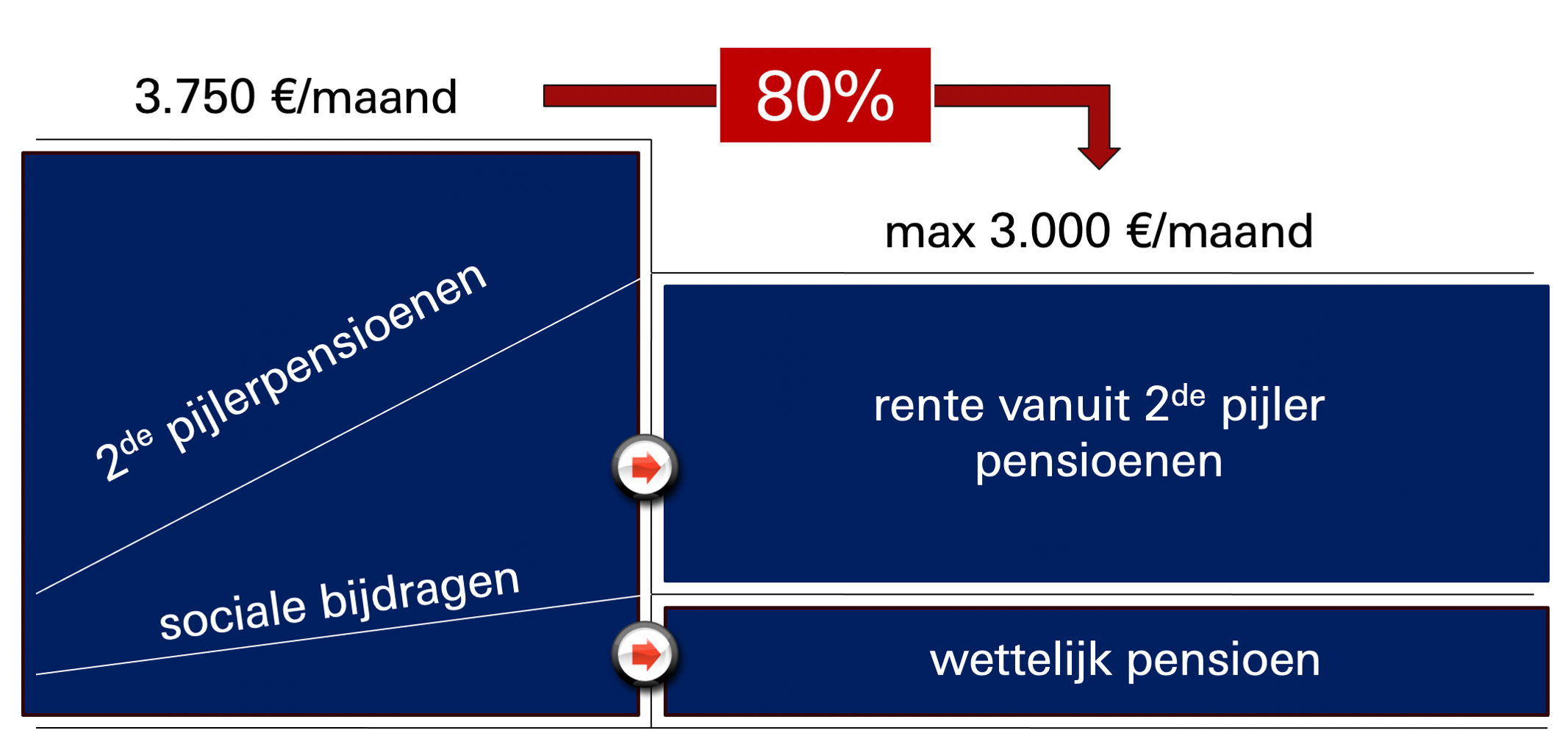

De IPT-stortingen zijn voor de vennootschap slechts 100% aftrekbaar als het totaal pensioen van haar bedrijfsleider over de volledige loopbaan – het wettelijk pensioen en de tweede-pijler-pensioenen samen – niet meer bedraagt dan 80% van de laatste normale brutojaarbezoldiging. Zo stelt de befaamde 80%-regel die al in 1985 op papier werd gezet en er in een vereenvoudigd schema zo uitziet.

De laatste normale brutojaarbezoldiging.

Wat mag nu worden verstaan onder ‘de laatste normale brutojaarbezolding’?

In art. 34 van het Wetboek op de Inkomstenbelasting heeft de wetgever hierin wat duidelijkheid trachten te scheppen.

- De normale brutojaarbezoldiging: het totale brutobedrag van al de sommen die, vóór aftrek van de verplichte inhoudingen ter uitvoering van de sociale wetgeving of van een ermede gelijkgesteld wettelijk of reglementair statuut, aan de werknemer/zelfstandige bedrijfsleider anders dan uitzonderlijk of toevallig toegekend of betaald zijn gedurende een bepaald jaar.

- De laatste normale brutojaarbezoldiging: de brutojaarbezoldiging die gelet op de vorige bezoldigingen van de werknemer/zelfstandige bedrijfsleider als normaal kan worden beschouwd en die hem betaald of toegekend werd gedurende het laatste jaar vóór zijn oppensioenstelling waarin hij een normale beroepswerkzaamheid heeft gehad.

Specifiek voor de zelfstandige bedrijfsleiders werden hieraan nog een aantal bijkomende voorwaarden gekoppeld. Alleen die bezoldigingen die ‘regelmatig en ten minste om de maand worden betaald of toegekend voor het einde van het belastbare tijdperk waarin de ertoe aanleiding gevende bezoldigde werkzaamheden zijn verricht en door de vennootschap op de resultaten van dat tijdperk worden aangerekend’ kunnen worden opgenomen in de bezoldiging die de 80%-regel bepaalt.

Omdat zeker bij zelfstandigen de jaarlijkse bezoldiging soms een grillig patroon vertoont, een veranderlijk karakter heeft, is het van cruciaal belang dat er een jaarlijkse opvolging van de bezoldiging en dus de 80%-regel gebeurt.

Controles zijn de laatste jaren opgevoerd en bij overschrijding van de 80%-regel volgt steevast een verworpen uitgave en dus een bijkomende factuur aan vennootschapsbelasting.

Beter voorkomen dan genezen…

- Inloggen

- bruto jaarbezolding

- Bevestiging

Welkom op ons 80%-regel-platform.

Ontving u van ons mail met daarin twee persoonlijke inlogcodes?

Klik dan op BEGINNEN.

Met dit platform kan u op gedetailleerde wijze de bruto jaarbezoldiging van onze gemeenschappelijke klant met ons communiceren. Op die manier kunnen we op basis van de meest correcte gegevens de jaarlijkse checkup van de 80%-regel uitvoeren.

Maak vandaag jouw afspraak voor een vrijblijvend gesprek!

Bel +32 (0)9 277 99 00 of